2016年,美国总统奥巴马宣布,向一些州政府提供逾 40 亿美元的资金,以确保每一名 K12学生都能有接受计算机教育的机会,他称这个计划为 “全民计算机科学行动计划”。尽管2017年特朗普否决了该计划,但随后他也签署了总统备忘录,要求美国教育部每年投入至少2亿美元用于STEAM教育。

类似的,过去5-10年,英国、中国、以色列、西班牙等国也在基础教育中提出了支持少儿编程的举措,这是一次全球范围的教育浪潮。

少儿编程工具的诞生

在美国,少儿编程教育的起步是以Scratch为代表的的拖拽式编程,Scratch推出于2007年,由MIT的终生幼儿园团队(Lifelong Kindergarten Group)研发,并免费提供给全球青少年用户。Scratch对于少儿编程市场的影响深远,因此我们有必要重点研究它的发展过程。

科普——Scratch的发展线

-

2007年,scratch 1.0诞生,使用Squeak语言;

-

2013年,scratch 2.0诞生,使用Flash语言;

-

2019年,scratch 3.0诞生,使用H5和Javascript语言。

(Scratch 2.0 界面)

Scratch的核心在于简易化、图形化、平台化,这些特点让Scratch收获了4500万名用户(截止2019年8月)。

由于MIT的服务器在国外,中国访问速度较慢,同时Scratch的2.0版本基于flash,对移动端的支持不友好,因此在国内的用户数量一直不多。

好在,任何人都可以从GitHub下载源代码,搭建属于自己的scratch平台。2014年2.0源代码放出后,国内快速新增了许多本地化品牌,例如计蒜客(2014年)、傲梦(2014年)、编程猫(2015年)、小码王(2016年)、核桃编程(2017年),其实更早的2010年,阿尔法营就开始引入了scratch。

Scratch在中国的本地化让早期参与的公司收获了第一批用户。

在图形化编程风靡全球的同时,有一个问题困扰着教育者和家长们。Scratch本身是一个公益性组织,它可以提供工具、基础的教程以及链接全球的社区平台,但是孩子如何系统性的学习少儿编程?谁来教、怎么学?

提供学习场景的产品

随着美国少儿编程教育的发展,如何教学的问题越来越突出。一家叫做Tynker的公司适时的在2012年诞生了。

虽然Tynker的语言和原理基于scratch,但没有直接用scratch的源代码。由于在早期就得到了天使投资人的资助,它一开始就采用了H5和Javascript语言,并且在第二年就推出了Tynker for School,卖给学校实现商业变现。

(Tynker界面)

Tynker的出现解决了师资匮乏问题:用游戏化的方式,孩子可以不需要老师,进行交互性的学习。采用这种边际成本几乎为0的方式,Tynker从学校拓展到广大C端,采用120美元/年/入,或者180美元/终身/人的订阅模式,为孩子及家庭提供从易到难,从软件到硬件的30多门交互学习课程。Tynker现在拥有6000万用户,甚至超过了scratch。

这种模式启发了一大批公司,例如CodeMonkey(2013年成立,一个写代码让猴子吃香蕉的游戏,1000万用户)、CodeCombat(2013年成立,一个探索式学习,使用代码闯关的游戏,1200万用户),还有美国青少年中流行的MineCraft也被用于游戏化学习。

用户需要一种场景来学习和使用编程,Tynker等游戏化编程公司正是提供了这样一种场景。这类产品也在一定程度上解决了所谓的“学习出口”问题,孩子可以在代码完成后立刻得到练习的正反馈。

中国市场的这类产品较为匮乏,不够重视使用场景是中国初创教育公司的通病。

中国市场的2个驱动因素

回过头来说中国市场。

和美国不一样,中国少儿编程教育受到政策的影响更大,一是政府对STEAM教育的大力扶持;二是新高考对信息技术升学的需求。

2015年,教育部首次在《关于“十三五”期间全面深入推进教育信息化工作的指导意见》中,提到了探索STEAM教育(跨学科教育)、创客教育等新教育模式。

2018年,《教育信息化2.0行动计划》提出了数字化校园建设覆盖全体学校的目标,要求将学生信息素养纳入学生综合素质评价,完善课程方案和课程标准,并将信息技术纳入初、高中学业水平考试,学习人工智能和编程课程内容——大多数学校缺乏信息课程,需要从第三方采购课程服务。

2014年,浙江新高考改革启动,将信息技术纳入高考选考科目。虽然其他省份还没有将其纳入高考,但是上海、山东、北京等地在随后的几年之间分别把编程课纳入中小学教学中。

当然,NOI类(全国青少年信息学奥林匹克相关的各级别比赛)也是家长认为孩子需要学习编程的驱动因素之一。只不过这一因素更加类似于“拔尖”需求,覆盖的人群相对特定。

总的来看,B端引入编程课程是部分校长的增量需求。而在C端,初中以上家长对升学是最大的考量;还没有到升学阶段的孩子家长,则会从素质角度考虑是否要学习编程。

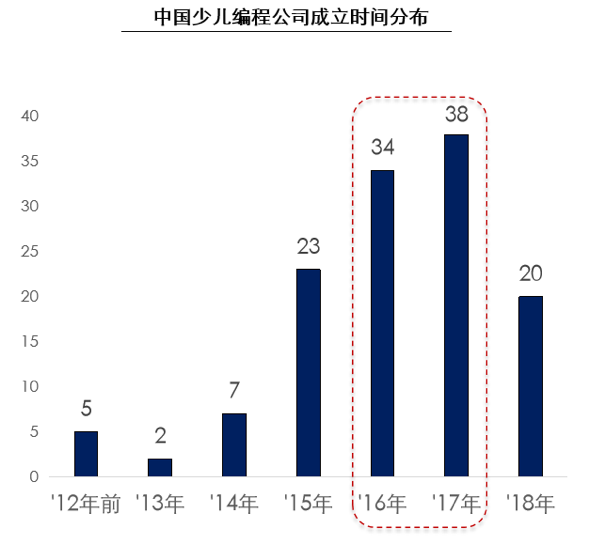

笔者根据鲸准信息做的个人统计,2015年成立了23家少儿编程相关企业,是上一年的3倍多,并且该数字在2016年、2017年继续增长。

(2012-2018年少儿编程公司成立时间)

在融资上,2017年少儿编程同样出现了快速增长趋势,在此不再赘述。

政策、资本共同加速了中国少儿编程行业的发展,这种加速能拉进我们和发达国家之间的差距,有助于少儿编程概念普及,而实际上产业上下游的成熟度还需要长时间培养。

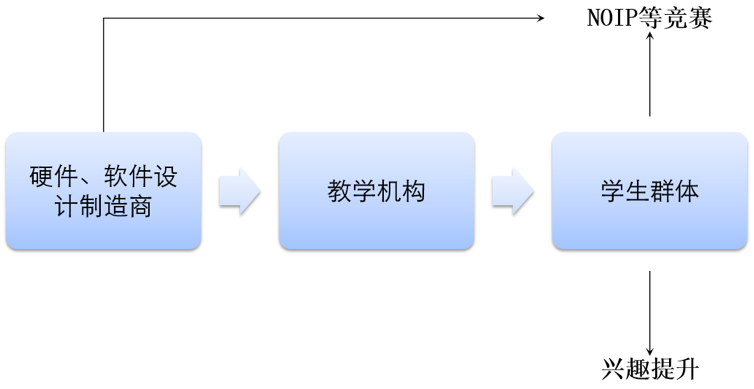

中国编程市场的产业链构成

C端产业链

上游:硬件和软件设计、制作商

中游:利用这些产品进行开展教学的教育机构

下游:学习编程的学生群体

(少儿编程图:B2C 产业链简图)

B端产业链

上游:硬件和软件设计、制作商

中游:硬件、软件集成商及专门的课程产品提供商

下游:购买产品和服务的学校和其他教育机构。

(少儿编程B2B 端产业链简图)

B 端市场中,学校的校长在 STEAM、编程产品上有明确的采购需求,但市场拓展受到区域限制较大,且谈判周期长,很难快速扩张;C 端市场则受限于家长对于孩子是否要学习编程的需求不明确,还处于早期状态。

不论是 B 端还是 C 端,上游的硬件、软件设计制造商都具有较高的壁垒。C 端下游的教学机构现阶段则存在较大的获客成本,商业模式有待进一步完善。

家长的需求:升学和启蒙

前几天NOIP(全国青少年信息学奥林匹克联赛)宣布该项竞赛停办,在朋友圈感到惊慌的不仅有少儿编程教育机构,也有不少正在准备该项竞赛的学生家长们。

感到惊慌的主要是初中及更高年级的孩子家长,他们原本希望通过获得NOIP省一等奖,就可以得到高考20分左右的加分,在一些升学竞争激烈的省份,这意味着很多。

NOIP的省一等奖获奖概率要大于数学、物理、化学和生物等几个竞赛。例如,2017年,NOIP 省一获奖人数1888人,比数学省一获奖人数1724人略多;但对比参赛人数,NOIP 在11万上下,远少于数学几十万的参赛人数。

好消息是NOIP虽然停办了,主办方中国计算机学会还会举办NOI类竞赛,虽然可能会引起短期的混乱,然而各学校选拔人才的需求不变的情况下,一个全国性的信息学比赛的存在还是大势所趋。

除了升学之外,家长的另一个主要需求来自于逻辑思维启蒙。随着人工智能的普及,越来越多的家长并不排斥让孩子早接触编程思维,只不过目前53%的家长付费意愿在3000元以下(根据编程猫的大数据报告)。

中国市场未来发展

市场中已经有多家行业巨头进入,比如IT培训上市企业达内科技,推出了线下机构“童程童美”,提供少儿编程、NOIP等课程教学,在全国有180多个校区(独立于达内成人培训学校),“童程童美”校区数相比2016年年底增长了6倍。

达内科技只是众多押宝少儿编程的上市公司之一。

其他一些上市公司则通过投资进入。例如盛通股份则通过投资编程猫,和旗下的“乐博乐博”机器人门店合作,推出机器人+编程课程;同时,盛通股份还收购了一家提供机器人硬件的“中鸣数码”。截止今年8月,盛通已经售出了全部编程猫的股份。

网易和好未来则通过合作、收购的形式,分别引入了 CodeCombat(订阅模式) 和 CodeMonkey(订阅模式和视频教学) ,本地化之后未来也将占据市场一席之地。

初创公司,如编程猫(工具+平台+真人 AI 老师)、傲梦(真人老师1对1)、计蒜客(真人老师小班)、编玩边学(真人老师1对6)、核桃编程(线上双师)等线上编程教育机构,尽管商业模式有所差异,他们共同争夺的是同一个快速发展的市场。其中用户数最多的产品,目前用户数也刚破千万,相较 Tynker 等产品还有很大提升空间。

如果说过去几年学习编程的渗透率高速增长,是受到政策和资本的催化,接下来考验的更多是内容和产品的深度打磨,从笔者个人的观察来看,国产内容的精细度和国外知名产品还有一定差距。

毫无疑问,少儿编程教育在中国还有很长的未来。

499 thoughts on “中国少儿编程市场的变与不变”